エコーニュースは、22世紀まで残すための記事を集めたアーカイブサイトです。 2015年5月以降の記事は、続編サイトの「エコーニュースR」 をご覧下さい。

LINE社が立ち上げを発表していた、LINEアカウントを使った送金・決済サービスのLINE Payについて、契約者はユーザーと契約するのはライン本体ではなく子会社のLINE Pay株式会社であり、さらに利用規約で損害賠償の額について極めて制限していることが、匿名ネットユーザーの指摘などを契機に分かった。

このサービスは、LINE CashとLINE Moneyと呼ばれる二種類のマネー(以下、この記事では単に「電子マネー」という)口座を使ってユーザー間の送金や、登録してある店舗でのネットショッピング決済などを行えるもの。NTTデータ及び三井住友銀行、みずほ銀行がLINE社と提携して12月16日に開始した。

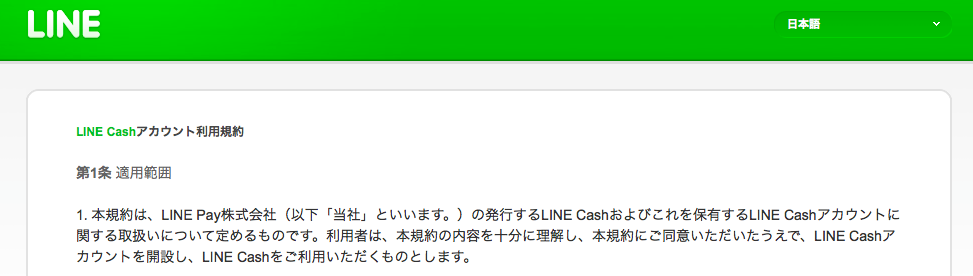

まずもってLINE Cashアカウント利用規約とLINE Moneyアカウント利用規約の第1条を見ると、電子マネーの契約主体は実はLINE社ではなくて「LINE Pay株式会社」という別会社になっている。運営会社を本体のLINE社から分けて別会社にしてあるため、効果として、マネー契約内容やその損害に関する訴訟などを起こす際の相手方が親会社のLINE社ではなく、LINE Pay社になる。そのため、仮にハッキングによる口座情報流出などがきっかけで大量の損害がユーザーに生じた際にも、LINE Pay社がペイ出来る範囲でしか、電子マネー契約に基づく損害賠償は請求できないこととなる*(仮にLINE Payを相手に勝訴しても、LINE社本体が保有している資産や債権などは、名義が違うために強制執行が出来ない)。

この LINE Pay社はサービスを開始したIT企業なのに現在のところ独立のHPも有しておらず利用規約もLINE社のHP上に書いてある。ちょうど電子マネー事業についてLINE社にとってのリスクヘッジをするため、わざわざ子会社を作ったように筆者には見える(この記事ではLINE社とLINE Pay社を合わせて「LINE側」と呼ぶこととする)。

なお口座振り込みに関して業務提携をした三井住友銀行とみずほ銀行のいずれも、サービスの利用において利用者に生じた損害を補償する主体は、基本的にLINE側であると弊社の取材に回答しているので、この2行による補償も基本的には期待できない(やはり損害を補償して欲しいときには、これらメガバンク相手にユーザーはとても敷居の高い訴訟などを行うことになってしまう)。

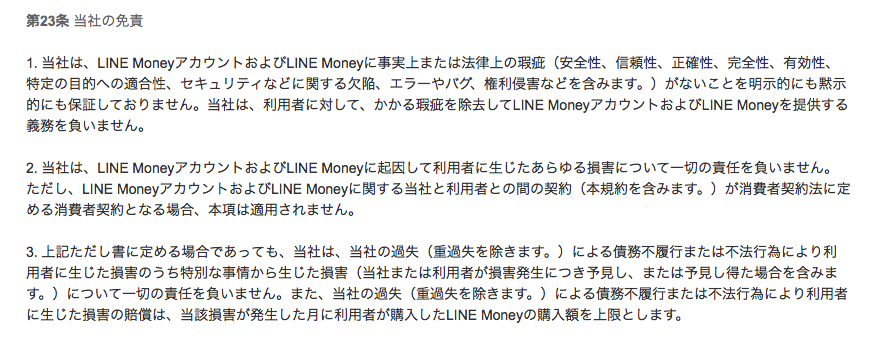

ところが、気になるのがセキュリティ上のリスクである。実はLINE Payにおいては、そのCash規約21条とMoney規約23条に定める「当社の免責」1項で、まずセキュリティ上や法律上の安全性をLINE側が保障しないことが、堂々と明示される( 当社は、LINE MoneyアカウントおよびLINE Moneyに事実上または法律上の瑕疵(安全性、信頼性、正確性、完全性、有効性、特定の目的への適合性、セキュリティなどに関する欠陥、エラーやバグ、権利侵害などを含みます。)がないことを明示的にも黙示的にも保証しておりません。当社は、利用者に対して、かかる瑕疵を除去してLINE MoneyアカウントおよびLINE Moneyを提供する義務を負いません)。

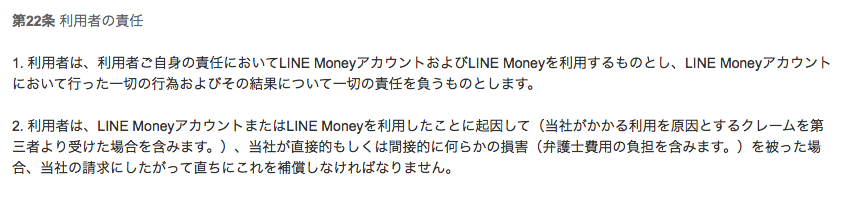

また、LINE側を相手に訴訟を行うのも並大抵ではない。クレームをつけたら即、その対応に対してLINE側が雇った弁護士代金などをユーザーが直ちに支払うようにされ得る書きぶりになっているからである。すなわちLINE Pay規約の「利用者の責任」で、「利用者は、LINE MoneyアカウントまたはLINE Moneyを利用したことに起因して(当社がかかる利用を原因とするクレームを第三者より受けた場合を含みます。)、当社が直接的もしくは間接的に何らかの損害(弁護士費用の負担を含みます。)を被った場合、当社の請求にしたがって直ちにこれを補償しなければなりません。」とある。

ふつうに紛争が生じた際に応訴する側が支払った弁護士代を、果たしてただちに「損害」と評価できるかどうかはさておき、第三者のクレームに対する弁護士代も払わされるというのであるから、自分がLINE側に示談交渉などをしようとした場合には当然にすぐ、その際にLINE側が必要とした弁護士費用も支払えという言い分がくると思われる。

実際、この条文の第1項で利用者は「アカウントにおいて行った一切の行為およびその結果について一切の責任を負うものとします。」とあるので、損害があったら自己責任でありLINE側には請求するなということと思われる。

さらに、契約文の書き方が難しいが、規約で「当社は、LINE MoneyアカウントおよびLINE Moneyに起因して利用者に生じたあらゆる損害について一切の責任を負いません」とある。そして、何かユーザーが被害に遭ったあとにこれを読んだとしたらその時点でもう泣き寝入りしかないのかと思ってしまいそうな書きぶりである。もっとも続けて「ただし、LINE MoneyアカウントおよびLINE Moneyに関する当社と利用者との間の契約(本規約を含みます。)が消費者契約法に定める消費者契約となる場合、本項は適用されません。」と書いている。

つまりどういうことかというと、ユーザー側でこの電子マネーに関する契約が、消費者契約法の適用対象となること(つまり、送金などを受け取っているが商売の対価などではないということーーー例えばだが個人経営の居酒屋の店主がアカウントを持っていた場合には、料金の支払いをこの電子マネーで受け取ることを目的としてはこの契約を結んでいないということーーー)をまず立証したら、損害賠償請求をする余地がようやく出てくるということである(居酒屋の事例で言うと、なじみ客からの料金支払いをときどき受け取ってしまっていたりした場合は、消費者契約法の対象ではないという風にLINE側から受ける反論を、最初に退けないといけないと考えられる)。

さらに、消費者契約法の対象となるとき、つまり商売などと関係なく利用者がアカウントを開設した時にも、重過失がLINE側にあることまでを主張立証しないと、この規約によれば利用者は損害賠償を請求できない。そして極めて凶悪なことに、損害賠償請求をすることが出来た際にもその額へ厳しい制限がかかるという内容になっていて、「損害の賠償は、当該損害が発生した月に利用者が購入した」額が上限とされている。これはどういうことかというと、例えば内部者の犯行やハッキングで口座情報やパスワード、全くLINEと無関係のショッピングサイトに登録したメールアドレスが一斉に流出するなどしてユーザーが50万円の被害を受けたとしても、その月にユーザー自身がLINE側の電子マネーを4000円しか購入していないとすれば、4000円だけしか損害賠償請求は出来ないということである。

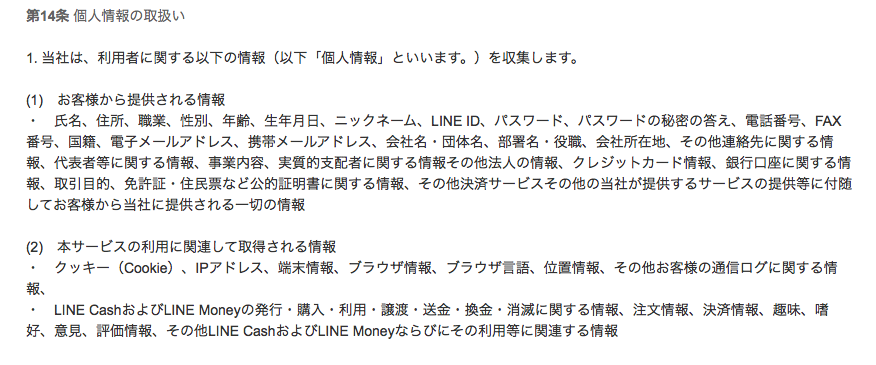

最後に、LINE側の電子マネーで収集されるとプライバシーポリシーで明記されている個人情報は、「氏名、住所、職業、性別、年齢、生年月日、ニックネーム、LINE ID、パスワード、パスワードの秘密の答え、電話番号、FAX番号、国籍、電子メールアドレス、携帯メールアドレス、会社名・団体名、部署名・役職、会社所在地、その他連絡先に関する情報、代表者等に関する情報、事業内容、実質的支配者に関する情報その他法人の情報、クレジットカード情報、銀行口座に関する情報、取引目的、免許証・住民票など公的証明書に関する情報、その他決済サービスその他の当社が提供するサービス(以下「本サービス」といいます。)の提供等に付随してお客様から当社に提供される一切の情報」が含まれており、さらに「クッキー(Cookie)、IPアドレス、端末情報、ブラウザ情報、ブラウザ言語、位置情報、その他お客様の通信ログに関する情報」、「LINE CashおよびLINE Moneyの発行・購入・利用・譲渡・送金・換金・消滅に関する情報、注文情報、決済情報、趣味、嗜好、意見、評価情報、その他LINE CashおよびLINE Moneyならびにその利用等に関連する情報」である(太字部筆者)。

LINE Payのサービスを利用するのに稼働させるアプリケーションソフトLINEの端末に対するアクセス権限が非常に広範で電話帳情報を抜き取ることなどや、収集する情報の中に秘密の質問の答えや通信ログ、さらに趣味、嗜好、意見まで含まれていることからすれば、おそらく端末上の全データがLINE側に収集されるということになる。

公平のために言うと、実はこの広範な情報収集に関するプライバシーポリシーは他のIT大手と実質的には大きく変わらない。すなわち、アマゾンのプライバシー規約やヤフージャパンのサービス利用規約、楽天の個人情報保護指針も同じように広範な情報収集を行っていることを認めている。

(ヤフーのプライバシーポリシーでは、「機械的に」とあるもののヤフーメールの中身をチェックすることを定めている。何を持ってして機械的かはよくわからないのだが、LINE Payにおいては「機械的に」という限定すらない)

なので余りLINEばかりを問題視するのはフェアでなくなるが、すこし違う点もある。例えば、これらのIT大手他社はわざわざ電子マネー(またはプリペイドカード)の契約主体を、いきなり作り出した責任財産の実質的な規模が不明な関連会社にしていない点である**。

さらにだがLINEが特殊なのは、サービスの利用に関して運営会社側に生じた第三者からのクレームを含む(もちろんユーザー本人からのものも含む)弁護士費用などの負担を、ただちにユーザーに対して請求できるとしているところだ。

そしてユーザーがLINE Pay社に登録した三井住友銀行またはみずほ銀行の口座、さらに住所や、勤務先その他あらゆる通信ログがLINE側に保管されていることから、LINE Pay社から訴訟や支払督促などで請求された場合は、頑張ってLINE Pay社に訴訟で勝たないと、ユーザー側はとても簡単に強制執行を受けることになり得る。

【以下、12月28日23時ほど追記】

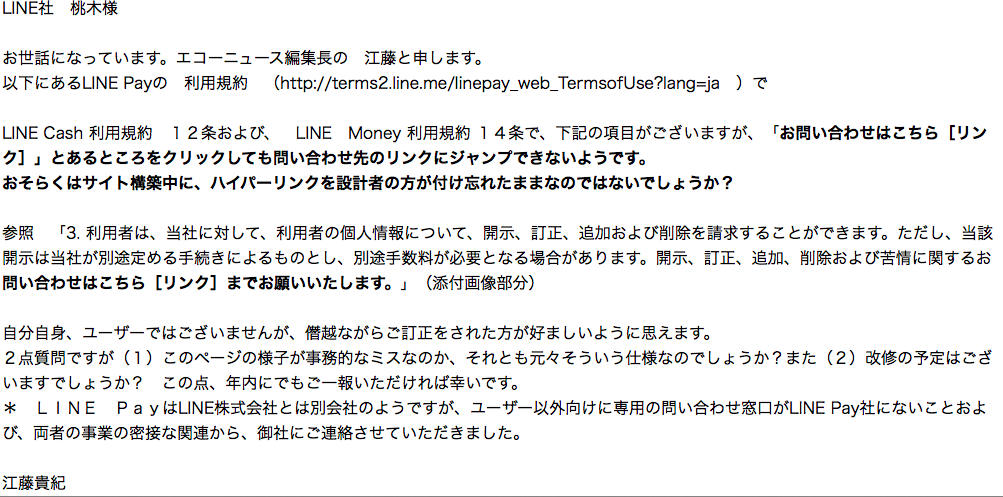

LINE Payの利用規約を見ると、個人情報についての問い合わせ先としてリンク先が示されているが、そこを押しても問い合わせフォームにリンクできない状態であることが判明した。[リンク]とあるところはおそらく、ウェブサイト設計者があとでハイパーリンクを張る予定だったのを忘れたままにページを作成してしまい、また規約の担当者もきちんとチェックをしないままで、サイトを公開してしまったのではないかと思われる。

この点はLINE側に現在、質問中だが、サービス立ち上げから10日以上経っているのにまだこういうイージーミスが残っているとすると、ずいぶんとずさんな体制でウェブサイトを構築しているのではないかという不安がよぎってくる。

【12月29日17時9分追記】規約のなかで問い合わせ窓口へのリンクが切れていた部分についてLINE広報部に、弊社から質問したところ、リンク切れが本日になって修正されていた。しかし、LINE広報部から弊社の質問への回答は今のところなく、LINEらしく平常運転中である。

*注 LINE Pay社は、資金決済法に基づく履行保証金保全契約を三井住友銀行と締結している。そのため、送金途中の分の事故については同法が委任する内閣府令で第19条(資金移動業者がその行う為替取引に関し負担する債務に係る債権者は、当該債務に係る債権(既に権利の実行の手続が終了したものを除く。)に関し、金融庁長官に対して、その権利の実行の申立てをすることができる。)でカバーされる余地がある。しかしながら、ハッキングなどによりLINE Payのユーザー口座から資金が流出したりした場合の損害は、法文を読む限りはこの契約での保障対象外と思われる。

**注2 例えば資金の移動を扱う他社の例ではJTB、楽天、NTTドコモ、クレディセゾンなどもLINE Pay社と同様に資金決済業者として所管の関東財務局に届出をしているが、事業を子会社に分社するようなことはせず本体がきちんと契約して、リスクを負う(言い換えると顧客への責任財産は本体が持つ)ようにしている。従ってこの点でLINE Pay社をいきなり作ってそれを資金決済業者として届出、しかも契約主体にしているLINE社とはかなり違う姿勢である。

関係記事リンク 韓国諜報機関と関係疑惑報道のLINE社、国家1種の警察官僚や国会議員秘書などをサイトで募集→報道後、削除

関係記事リンク LINE開発プロジェクトのリーダー 素性はネイバー創業者で韓国諜報部のサーチ・システム開発者

関連記事リンク 三井住友銀行「LINE Payの決済サービスで生じた損害を顧客に補償する主体は、一義的にはLINE社」

関連記事リンク LINE社、送金決済サービスの本人確認で身分証写真の「加工」をユーザーに要請

関連記事リンク NTTデータ、LINEとの銀行情報提携が事実と判明 セキュリティ上の質問へは、はぐらかした回答

関連記事リンク みずほFG「LINE利用の決済サービスで発生した損害の補償主体は、みずほ銀行ではなくLINE社のみ」

まだデータがありません。