エコーニュースは、22世紀まで残すための記事を集めたアーカイブサイトです。 2015年5月以降の記事は、続編サイトの「エコーニュースR」 をご覧下さい。

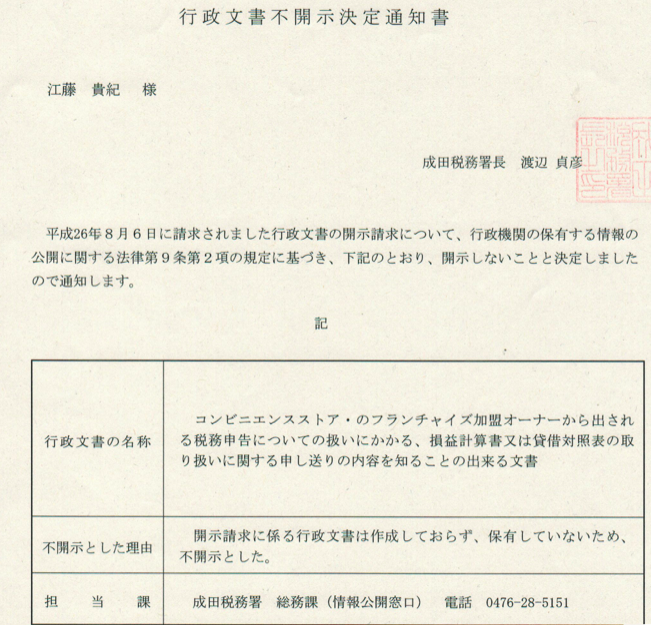

セブンイレブンをはじめとするコンビニエンスストア・フランチャイズ加盟店の税務処理について、国税当局が本部の言い分の、結果だけが記された貸借対照表と損益計算書のみを記載して申告させ、その根拠となった領収書の保管などは求めないという特別な扱いをしているにもかかわらず、その扱いの根拠となる文書、法令は全く存在していないことが、税務署への情報公開請求で分かった。

コンビニ加盟店は独自に確定申告を作成することが出来ず、その代わりに本部から渡されるバランスシート(貸借対照表)と損益計算書の内容を国税申告の際の申告書に記入することで国税は受け付けるが、これは通常の税務処理と異なっておりおかしい。また結果的に、本部から加盟店へ出される不明朗な会計内容が優遇されていて、通常の事業者が行なうまともな税務申告がコンビニ加盟店には出来なくなっているというのが、先日、外国特派員協会で記者会見を開いたセブンイレブン佐倉表町店・店主の三井義文氏(元・住友銀行国際部出身)が指摘していた問題だ。その根拠を所管の税務署(成田税務署)に問い合わせても「申し送りだから」という答えしか帰って来ないと言う。

しかし今回、情報公開請求で申し送りの根拠となる文書も存在しないことで、申し送り自体がまともに存在しているのか、また慣習となっているとしてもその慣習に何の根拠もないことが分かった。

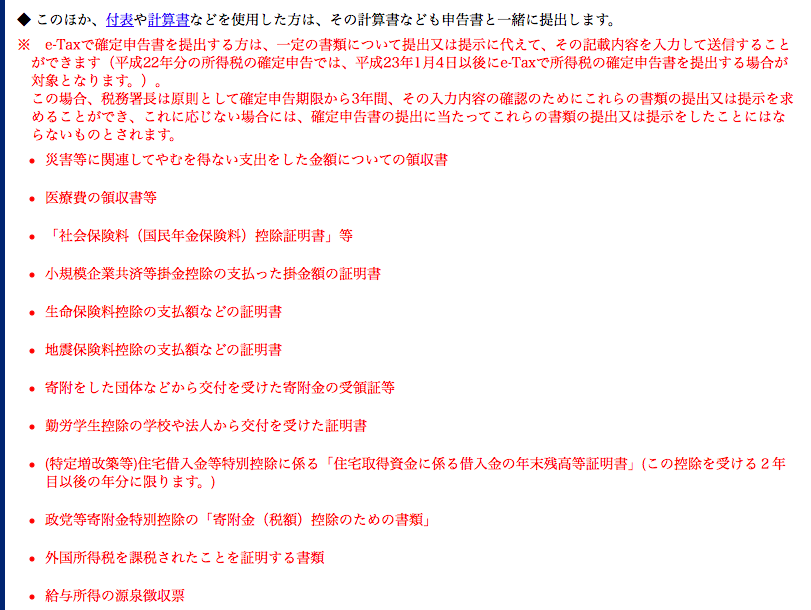

それなのに、国税当局の公表している手引きを見てもバランスシートや損益計算書の計算には、事業主の細かな資料が必要でその保管が義務づけられると明記されているが、それが全く無視されている状態である。

(国税庁HPより)

そして、本部から発行される「計算結果のみ」をそのまま記帳すれば、それだけで正規の税務処理として受理されるーーーその代わり奇妙なことに、コンビニ加盟店が業務で要したタクシー代等の普通なら経費になる分は経費に算入出来ないことになるーーーのだ。

実はこの偏った税務処理の問題点は、大手メディアには載らないもののかねてから指摘されていていた。(例えば「セブン-イレブンの正体」での北野弘久弁護士・教授の見解〜22ページ参照)

このように、その根拠となる文書も行政にないのに税務署職員がコンビニについて特殊な税務上の扱いをするのは、法の定める企業会計原則に真っ向から反しているとともに、結果として憲法30条、84条の租税法律主義にも違反している。

加えて、行政法の一般原則である「平等原則」にも違反していることになる(ここで仮にだが、領収書などの文書を添付、提示、保管せずに結果のみを記帳した税務申告をコンビニ加盟店店主以外が行なって、それが後に税務調査で更正処分を受けた場合には平等原則違反として税務訴訟を十分に勝ち筋の事件として起こせるのではないか。)。

そして、以上のような不透明な税務処理と、その前段階となる本部からの不十分な情報開示(例えば仕入れの原価も長年ろくに開示されておらず、ピンハネされても分からないということで訴訟となった。2008年の最高裁判決でフランチャイジーからの開示請求が通ることになったが、一回の開示で30万円や50万円の額をコピー代として請求されてしまうので高額すぎてやっていられないという。)のせいで、フランチャイジーが本部から食い物にされるじゃないか、というのが被害を訴える加盟店のいい分だ。

ちなみに佐倉市の税務課と、千葉の県税事務所へも情報公開請求をかけたがやはりそのような「申し送り」の文書はないという。

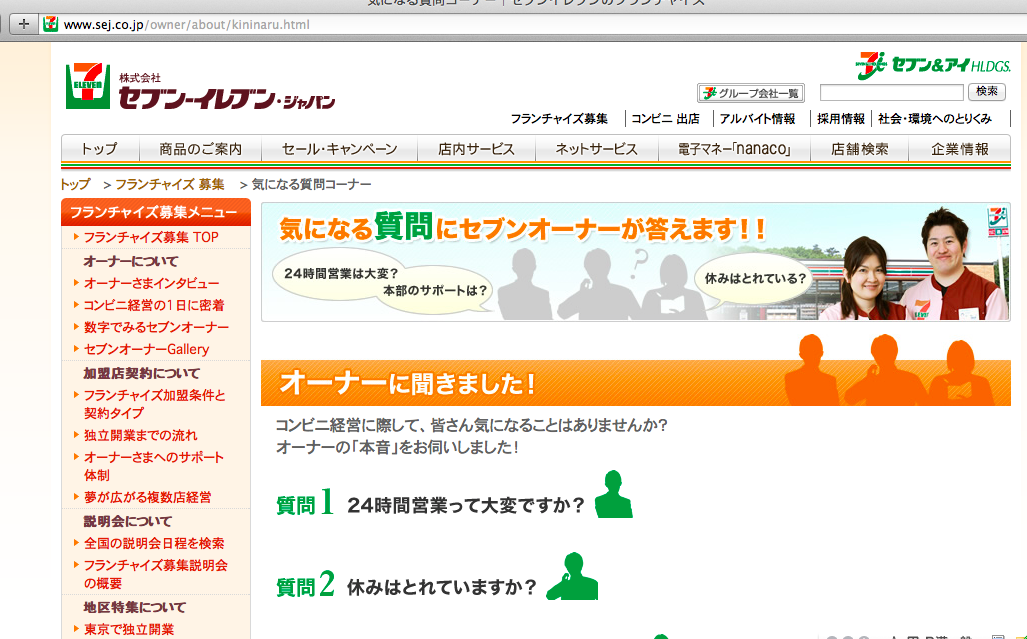

最後になるが、傍証としてセブンイレブン社のウェブサイトとフランチャイズ・オーナー募集の文書を紹介する。

画面の最も上、左側から順にフランチャイズ募集・コンビニ出店・アルバイト募集とあって正規職員の採用情報である。ウェブサイト訪問者の視点の導線として、フランチャイズの募集を最も強く訴求する作りになっている。アーキテクチャというものは多くを物語る。このHPデザインからは、セブンイレブンが最も欲しいのは、加盟店だというように筆者には見える。

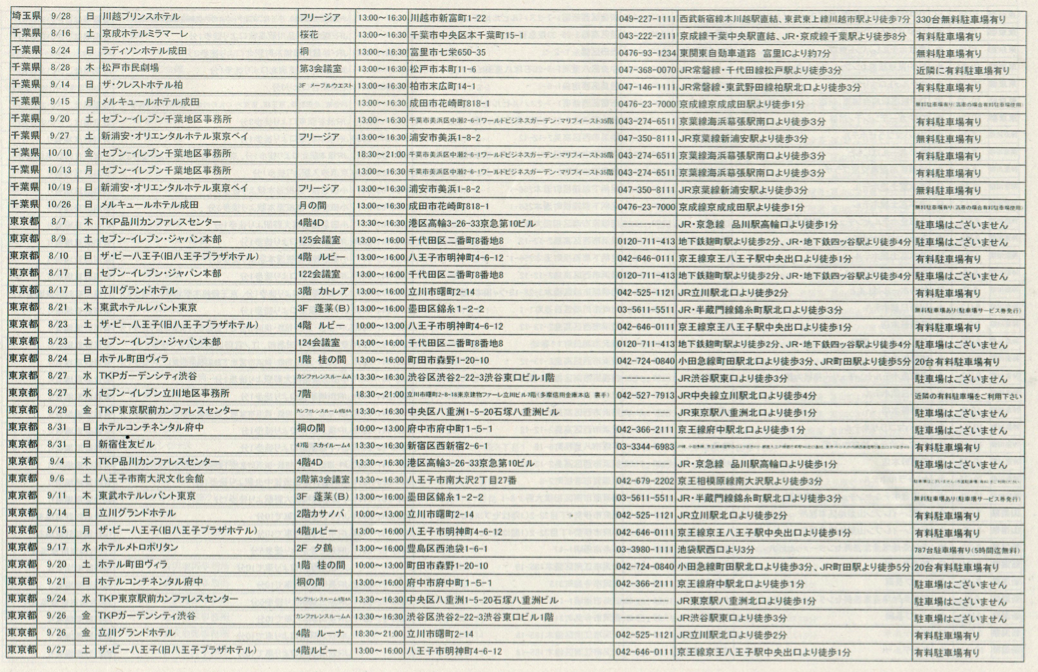

(ギッシリと予定の詰まったフランチャイズ・オーナー募集会の資料。相当なコストをかけてもオーナーが欲しいということだろう。またそもそも論だが、そんなにコンビニが儲かるならーーとくにセブンイレブンのように資金が潤沢ならーー直営でやるのが普通であることも付記しておく。)

関連記事リンク 「コンビニ・フランチャイズは加盟店搾取のモラルハザード 規制法が必要だ」 住銀出身 セブンイレブン店主

まだデータがありません。